För en tid sedan svalde jag min stolthet och sålde mina aktier i TeliaSonera, något som jag skrev om i föregående inlägg. Vad jag inte redogjorde för (och istället tänker göra i detta inlägg) är att jag för pengarna köpte aktier i konsultmäklaren eWork.

Varför eWork?

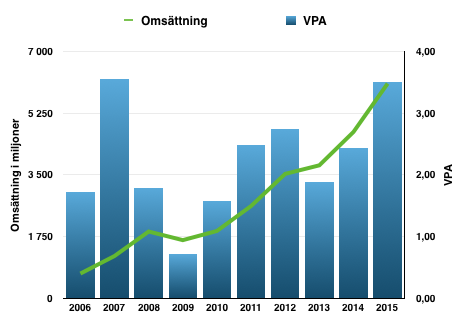

Bolaget växter tillskillnad från TeliaSonera och har en affärsmodell som bevisligen fungerar då vinst och främst omsättningen ökat rejält sedan 2006.

En viktig förutsättning för tillväxten är att personaltillväxten hela tiden varit lägre än omsättningstillväxten vilket främst beror på verksamhetens skalbarhet. eWorks affärsmodell går ut på att agera mellanhand mellan företag som behöver konsulttjänster och konsultföretagen som erbjuder dessa tjänster. Vid ett konsultuppdrag är eWork med andra ord avtalspart till både uppdragsgivare och konsult och sköter all administration kring uppdraget mot en avgift. Konsulterna är inte anställda hos eWork, utan ingår i bolagets omfattande konsultnätverk. eWork använder sedan nätverket för att, lite som en datingsajt, matcha kundens behov med en lämplig utförare. Kunden slipper ringa runt och hitta det bästa erbjudandet och konsulten behöver inte lägga tid och resurser på att jaga kunden. eWorks nätverk är framförallt ett effektivt sätt för små och medelstora konsultföretag att nå ut till kund.

Konsultmäklaren har verksamhet i alla nordiska länder. Huvudkontoret ligger i Stockholm och man har även kontor i Göteborg, Malmö, Linköping, Västerås, Helsingfors, Köpenhamn och Oslo. Sverige är dock eWorks i särklass största marknad.

Konkurrensfördelar?

Min största invändning mot traditionella konsultbolag är att det är svårt att identifiera bestående konkurrensfördelar. Den primära konkurrensfördelen för de traditionella konsultbolagen är konsulterna och de är tyvärr (i det här sammanhanget) ofta mycket rörliga. eWork upplever inte samma problematik då de inte anställer konsulterna som verkar inom deras nätverk och man uppmanar snarare till rörlighet. Med andra ord – om en specialiserad konsult lämnar ett stort konsultbolag och startar eget gynnas eWork då deras nätverk växer och matchningsmöjligheterna ökar. Det finns visserligen andra konsultmäklare på den svenska marknaden, men jämfört med dessa är eWorks varumärke överlägset enligt de kontakter jag har i branschen.

eWork var dessutom ”first to market” då man startade verksamheten redan 2000 och har lett utvecklingen som förändrat konsultmarknaden. Efter att ha läst senaste rapporten för 2015 stärktes min tilltro till bolagets konkurrenskraft då efterfrågan på eWorks tjänster växte och bolaget stärkte sin marknadsposition på samtliga marknader. För första gången översteg verksamhetsårets omsättning utanför Sverige en miljard kronor. Verksamheten i Sverige utvecklades särskilt väl. Det är en fördel att ha skapat marknaden framför att vara en av konkurrenterna inom densamma.

Risker

Konsultmäklare är precis som sina motsvarigheter inom bostadsmarknaden inte okontroversiella. Det finns bedömare i branschen som menar att bolaget urholkar konsultmarknaden genom att systematiskt utnyttja de brister som finns i offentlig upphandling av bl a IT-system. Frågan är om man blir sin egna värsta fiende och sänker marginalerna ytterligare?

Min kanske största osäkerhet kring bolaget har varit att marginalerna sjunkit, något som eWork delvis själva verkar ha valt för att kunna konkurrera ut traditionella konsultbolag. Trenden verkar dock ha bromsats något och förhoppningsvis är ledningen medvetna om riskerna.

Ework är inte heller trots den innovativa affärsmodellen immun mot konjunkturen inom branschen och en väldigt stor del av bolagets vinst kommer från den svenska marknaden. En stark balansräkning och låga kostnader är viktiga komponenter för att kunna övervintra en lågkonjuktur på den svenska konsultmarknaden.

Finansiell stabilitet

eWorks verksamhet kräver mindre kapital än de traditionella konsultbolagen då man inte anställer de konsulter som ingår i nätverket. Balansräkningen är även den stark, även om det inte tycks vara fallet vid en första anblick då soliditeten är på knappa 9%. Detta beror på eWorks affärsmodell där en central komponent är att sköta fakturering mellan parterna i samband med en konsultaffär och behålla en mellanskillnad.

eWork hanterar vanligtvis betalningar från kund till konsulter vid månadsslutet. Faktureringen mot slutkund ger upphov till kundfordringar och eWorks fakturering ger upphov till leverantörsskulder. En stor del av eWorks balansräkning består därför av kundfodringar och leverantörsskulder som man kan bortse från då det enbart är pengar som transferas genom bolaget. Om vi räknar bort dessa ser balansräkningen betydligt bättre ut. Bolaget har också en stor kassa som täcker samtliga långsiktiga lån med marginal. Den stabila balansräkningen i kombination med en affärsmodell som kräver lite kapital är en bra grund att stå på i den cykliska bransch som konsultbranschen ändå är.

Utdelningens utveckling

Utdelningen har vuxit ganska fint, även om tillväxten inte varit linjär. Så här har utdelningen utvecklats under perioden 2006-2016.

Idag är direktavkastningen kring 4% vilket är en bit under den genomsnittliga direktavkastningen de senaste 10 åren på 5,6%.

Hur ser framtiden ut?

Idag är eWork marknadsledare i segmentet konsultmäklare och en av de ledande konsultleverantörerna i Sverige. Bolaget rankades 2015 som den största IT-konsultleverantören i Sverige av analysföretaget Radar. Den nordiska konsultmarknaden är fortsatt stark och ledningen verkar övertygad om att man kommer att kunna fortsätta att växa mer än den underliggande konsultmarknaden inom sina segment.

Det nya finansiella målet på en genomsnittlig vinsttillväxt och omsättningstillväxt på 20% per år fram till 2020 bevisar att man är optimistiska beträffande tillväxten. Jag tror precis som ledningen att eWork har goda förutsättningar att fortsätta att växa och samtidigt öka utdelningen över tid då bolaget har en attraktiv verksamhet som kräver små investeringar för att lönsamheten ska behållas och växa.

För den som vill läsa på ytterligare om eWork kan jag (förutom rapporterna) rekommendera inlägg från bloggrannarna Gustav, Finansnovis och Aktieingenjören som alla tre äger bolaget sedan en tid tillbaka och har skrivit förtjänstfulla inlägg som ni hittar här, här och här.

Jag har efter inlägget uppdaterat både bevakningslista, aktieportfölj och den passiva inkomsten i huvudmenyn för den som är intresserad. Ha en fortsatt trevlig helg där ute!

Kul att läsa om eWork och jag delar din syn. Angående utdelningen vill jag bara tillägga att det vissa år varit extraurtdelningen så ordinarie utdelning är mer linjär än vad man kan tro.

Håller tummarna för att deras ambitiösa tillväxtmål håller!

Kul att höra Gustav! Bra att du nämner det, även om jag tycker att extrautdelningarna har ett oförtjänt dåligt rykte 😉 För bolag med sund tillväxt är de precis, som ordinarie utdelningar, pengar som ledningen bedömt kan avvaras efter att man investerat i den löpande verksamheten och för tillväxt.

Mvh

Det är lite intressant hur svårt det är att värdera eWork. Det sved lite redan när jag köpte det och tittade på P/E talet. Bokslutet gjorde det lite bättre men eWork kommer med dagens verksamhet nog alltid se dyrt ut på allting utom kassaflödet.

Egentligen är det lite sjukt att vi är så vana vid att se ”billiga” bolag med P/E 12 men bara tre, fyra procent direktavkastning och obefintlig tillväxt. Bolags förmåga att generera vinst utan värde för ägarna är ibland förvånande och då är det skönt med bolag som eWork och NGS.

Ja, det tar emot att köpa bolag med ett P/E-tal över 15 och även om man är medveten om att den periodiserade vinsten ger hela bilden. Jag har upptäckt att det är psykologiskt lättare att köpa ”billiga” bolag med låg tillväxt än att köpa små och mellanstora bolag som växer lönsamt allt annat lika.

Det är inte lätt att prognostisera framtida tillväxt, men när man väl hittat ett bolag som man tror på med en lönsam affärsmodell gäller det att våga släppa sargkanten och bege sig ut på isen. 🙂

Tjena!

Tycker verkligen om din blogg. Är en 26-årig kille som bara suger åt mig kunskap genom att läsa dina pedagogiska inlägg. Hoppas du kommer fortsätta dela med dig av dina kunskaper många år framöver så jag som befinner mig i uppstartfasen har flera år framför mig av intressant läsning.

Hade för mig som inte är så inne i det ännu varit intressant att se ditt genomsnittliga inköpspris för dina olika aktier om detta var möjligt.

Önskar dig fortsatt lycka till med investeringarna.

Tack, kul att du troget följer bloggen och uppskattar det som skrivs!

Jag tror inte du behöver vara orolig då jag inte har några planer på att lägga ner inom en överskådlig framtid. Jag kan dock inte lova ytterligare portföljdata då jag redan idag har vissa svårigheter att hålla bevakningslistan och nuvarande portföljdata aktuell. Det hade säkert underlättat om jag inte hade aktier hos både Nordnet och Avanza.

Jag kan däremot ”avslöja” att kursen har gått upp med ca 15% sedan bytet till eWork. 😉

Mvh

Tja långsiktig investering!

Jag funderar väldigt skarpt på att plocka in Nike i portföljen eftersom jag älskar deras varumärke och själv har burit det under mer än 15 år väldigt regelbundet. Jag gillar märket. Men de har p/e över 30 nu så företaget är inte direkt billigt historiskt.

Det som väger upp är ju grym vinstkurva som har mer än fördubblats senaste 10 åren och ett mycket starkt kassaflöde.

Har du några tankar kring bolagets värdering just nu som kan knuffa mig i rätt riktning?

Hej!

Jag har inte analyserat Nike i detalj, men en genomsnittlig omsättnings- och vinsttillväxt på 8% respektive 11% per år de senaste 10 åren är bra för ett så pass stort och etablerat bolag. Värderingen känns dock, som du själv är inne på, ansträngd. Visserligen har utdelningen vuxit med i genomsnitt 18% per år de senaste 10 åren, men en direktavkastning på knappt 1% är för lågt för min smak och P/FCP för 2015 på närmare 30 känns lite dyrt.

Jag reserverar mig dock då jag inte har gjort en djupare bedömning kring Nikes tillväxtutsikter närmaste åren. Kanske får det bli en analys av Nike här på bloggen. 🙂

Mvh

Det vore toppen med en analys!

Jag tänker precis lika som du, jag har väntat länge nu på att aktien ska dippa men den gör ju fan aldrig det, det är ju vad jag kan se ett riktigt kanonbolag så man kanske får leva med att smakar det så kostar det.

Jag hade för mig direktavkastningen var nästan 3%,, eller 2,8 när jag räknade sist?

Skulle vara toppen om du kom med en analys, jag gillar dina analyser!

Numera har de ju även kontor i Warzawa, och detta kommer nog att kunna understödja tillväxten. Sedan ligger konsultmarknaderna i övriga norden (-Sverige) ganska långt efter, i takt med att marknaderna förhoppningsvis mognar för ”mäklarmodellen” så finns det mycket tillväxt att hämta där.

Tack för länken, jag återgäldade i mitt inlägg från igår!

Ang. värderingen så tycket jag nog inte att 80 kr ger tillräckligt med säkerhetsmarginal, men affärsmodellen är attraktiv så något P/E 12 ska man inte förvänta sig heller! Jag köpte in mig på P/E 18 och då var marginalen något högre än idag, det blev lyckat ändå även om det såg mörkt ut första året eller så. Idag har aktien dubblats sedan dess och jag har mottagit fina utdelningar, så det fungerar att köpa dyrt i eWork. Men till 80 kr tycker jag det finns för lite säkerhetsmarginal som sagt, för vinstmarginalen är det stora osäkerhetsmomentet och även om jag tror att den snarare ska upp än ned de kommande åren så vet man aldrig säkert! Så runt 65-70 kr skulle nog mitt maxpris vara.

Nike är för övrigt ett riktigt fint bolag men P/E 30 är alldeles för dyrt för mig. Om de dubblar vinsten igen kommande 10 åren så är P/E-talet 15 om 10 år, detta utan avkastning!

Ja, eWork är inget fynd på dessa nivåer, även om det är svårt att värdera tillväxt som sagt.. Eftersom jag som regel inte vill ha pengar utanför börsen efter en försäljning var det dock inte något alternativ att avvakta lägre kurser.

Jag gillar affärsmodellen skarpt och tror och hoppas också på att eWork ska kunna fortsätta tillväxten utanför Sverige med sin verksamhet här som ”blueprint”. Jag dock kommer inte att öka på dessa nivåer om inget överraskande positivt skulle förändra förutsättningarna.

Kul att du länkade till inlägget och tack för fint förarbete!