Dagens analysobjekt med det lite fåniga (ursäkta den dåliga ordvitsen) bolagsnamnet Siili Solutions grundades 2005 och är ett av Finlands mest innovativa och snabbväxande IT-bolag inom agil mjukvaruutveckling, dataanalys och integration. Känslan jag får när jag läser på om bolaget är att Siilli Solutions i likhet med det norska Data Respons är väl positionerade att utnyttja den starka trenden IoT (”The Internet of Things”). IoT är ett samlingsbegrepp för hur apparater, fordon och gods förses med sensorer och processorer så att de kan skicka och ta emot data. Förutom att IoT-trenden öppnar för nya tillämpningar och tjänster, genereras stora datamängder som behöver hanteras och analyseras.

Till skillnad mot DAT säljer inte Siili hårdvara, utan det är business design, arkitektur och mjukvaruutveckling som utgör kärnverksamheten. En styrka med affärsmodellen är att man jobbar i mindre team och snabbt kan leverera mjukvarulösningar ovanpå befintliga IT-infrastrukturer. Bolaget är också teknikoberoende vilket gör att man inte är låst till en viss leverantör när man ska förslå och ta fram lösningar åt slutkunden. I regel, precis som DAT, jobbar bolagets anställda nästan uteslutande ute hos kunderna.

Siili Solutions har verksamhet i Finland, Tyskland, Polen och USA. Finland är hemmamarknaden och stod 2017 för 88 % av intäkterna. Den internationella verksamheten uppvisar dock god tillväxt och då främst inom fordonsindustrin. 2017 växte den internationella försäljningen med hela 70 % från 7 % till 12 % av intäkterna.

Kort om marknaden

Siili Solutions tillhör snabbväxarna inom Finlands IT-bransch som till stor del vuxit på de stora IT-drakarnas bekostnad. De mer traditionella IT-bolagen såsom CGI och Teito har haft det motigt de senaste åren och bolag som Siili Solutions har tagit marknadsandelar. De affärsmodeller som gjort de stora IT-bolagen framgångsrika historiskt ligger dem i fatet. Tidigare fanns en stor marknad för omfattande systemimplementationer som täckte allt från fakturering, till produkthantering och lagerhållning. Dessa system är fortfarande viktiga för många bolag, men krutet läggs numera på gränssnitt, användarintegration samt dataaggregering och systemintegration. Dagens IoT-lösningar läggs som ytterligare ett lager på de gamla legacysystemen för att göra användarupplevelsen sömlös.

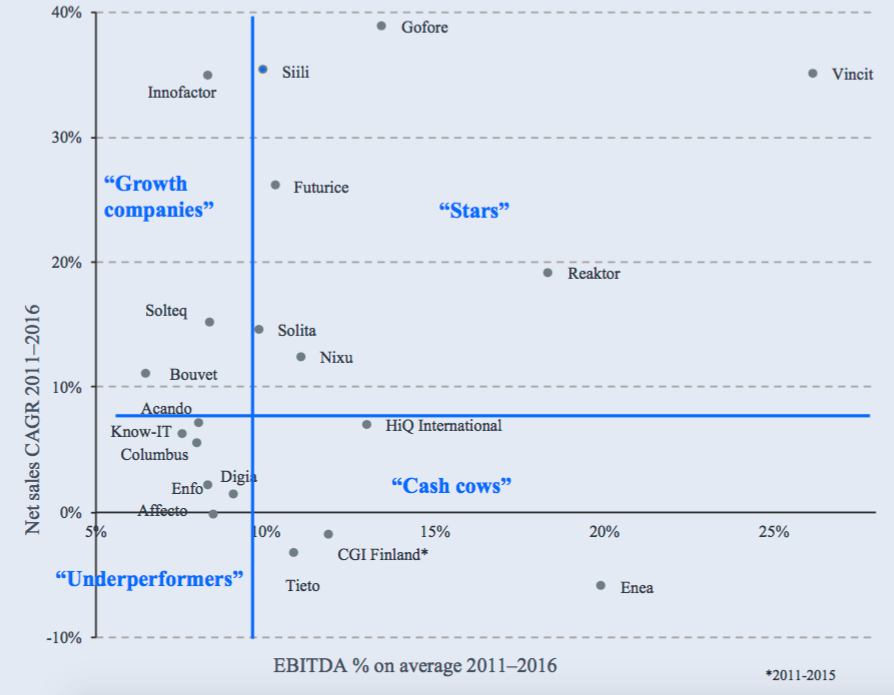

I början av 2000-talet kunde bolag som CGI utveckla ”in house” och sedan fick slutkunden anpassa sina processer efter systemen. Idag är istället trenden det motsatta – d.v.s att IT-konsulterna jobbar agilt i små team med avgränsade projekt ute hos kund och anpassar lösningen till verksamheten istället för tvärtom. Detta gynnar bolag som Siili Solutions som är mindre och har det agila arbetssättet med sig från start. Den finländska analystjänsten Inderes har tagit fram följande bild som ger en bra överblick över den finska IT-branschens aktörer.

Källa: Inderes. Av diagrammet ovan kan vi se att att Siili tillhör snabbväxarna, men att man har lägre marginaler än Gofore, Reaktor och Vincit som jobbar mot mindre organisationer och företag. Siili har, till skillnad mot dessa bolag, valt att fokusera på medelstora företag och organisationer vilket gör att konkurrensen är hårdare.

Siili Solutions lönsamhetsutveckling

Företaget har växt snabbt de senaste åren med något förbättrad lönsamhet. Den genomsnittliga omsättningsökningen och vinsttillväxten har legat kring 30 respektive 40 % från 2010 till 2018.

Den organiska tillväxten har stått för 20% av tillväxten och resterande del har uppnåtts genom kompletterande förvärv. Under 2017 (efter två års uppehåll) gjorde Siili två kompletterande förvärv 2017 varav ett var Stormbit, ett finskt bolag i Uleåborgsområdet specialiserade inom VR-tillämpningar, och det andra Omenia – ett ledande bolag inom mjukvaruautomatisering. I slutet av året utvidgade Siili också sin verksamhet till Seinäjoki genom att förvärva mjukvaruföretaget Comia Software.

Förutom förvärv delar bolaget också ut då investeringsbehovet för den löpande verksamheten, som för många andra IT-konsulter, är lågt.

Totalt har utdelningen ökat med 255 % de senaste 6 åren utan att utdelningsandelen har ökat nämnvärt vilket är ytterligare ett bevis på att bolaget lyckats växa med bibehållen lönsamhet.

Risker och svagheter

Såsom för många andra IT-konsultbolag är skalbarheten inte den bästa och man behöver rekrytera ny personal för att fortsätta växa i samma takt som tidigare. Det är också svårt för Siili Solutions att skapa breda vallgravar då den främsta konkurrensfördelen är bolagets IT-specialister, vilken är en rörlig grupp på arbetsmarknaden – särskilt nu i högkonjuktur. En positiv aspekt med affärsmodellen är emellertid att kostnadsmassan (främst personal) snabbt kan minskas i sämre tider.

Trots affärsmodellens begränsningar har bolaget lyckas väl jämfört med många konkurrenter. Från 2010 till 2017 har antalet anställda ökat från 84 till över 560, vilket tillsammans med ett attraktivt tjänsteutbud varit nyckeln till den goda tillväxten. Precis som i Sverige är numera konkurrensen om IT-specialister hård i Finland vilket gjort att Siili sökt sig utanför storstäderna för att rekrytera personal. Tidigare har innovativa bolag som Siili Solutions kunnat hämta personal från jättar som Nokia, CGI och Teito med stor framgång vilket gjort att man kunnat växa obehindrat utan att lönerna skenat. Risken med den ökade konkurrensen på den finska marknaden är att tillväxt och lönsamhet bromsas upp.

De flesta konsultbolagen är konjunkturkänsliga och Siili Solutions är sannolikt inget undantag. Just nu gynnas bolaget av en stor efterfrågan på bolagets tjänster med historisk höga marginaler. Om denna efterfrågan dalar på grund av bistert ekonomiskt klimat där många av kunderna tvingas hålla tillbaka på investeringstakten kan dock marginaler och lönsamhet ta stryk. Något som talar för Siili Solutions fördel är att man lyckades växa när IT-branschen i Finland befann sig i lågkonjuktur för några år sedan.

Balansräkningen

Cykliska bolag som Siili Solutions ändå får anses vara behöver ha starka finanser, vilket IT-specialisten får anses ha. Andelen eget kapital är i skrivande stund 61,4 % och balanslikviditeten 1,5. Omsättningstillgångarna täcker de långsiktiga skulderna flera gånger om och de totala skulderna med marginal.

Slutord och värdering

Siili Solutions värderas i nuläget till ca 15 gånger EBIT med hänsyn taget till nettoskuldsättning på rullande tolvmånadersbasis och har en direktavkastning på 3,3 % baserat på årets utdelning. Bolaget är kanske inget fynd sett till historiska lönsamhetsmått, men kan man fortsätta sin fina tillväxt avskräcker inte priset. Personligen har jag en känsla av att bolaget har förmågan att göra just detta då man har ett tjänsteutbud och arbetssätt som ligger rätt i tiden. Bolagets profil verkar också locka till sig duktiga specialister och arbetsmiljön är riktigt bra om vi får tro recensioner på tjänsten Glassdoor.

Lämna ett svar