Jag har varit sängliggande i influensa i sex dagar, vilket i teorin skulle kunna varit ett utmärkt läge att skriva, men med nästan 40 graders feber och konstant huvudvärk fanns inte orken riktigt. Innan jag blev sjuk hade jag dock som tur var lyckats skriva några rader om Data Respons senaste rapport. Data Respons verkar inom ”The Internet of Things” (IoT), som är ett samlingsbegrepp för hur bland annat maskiner, fordon och gods förses med sensorer och processorer som gör att dessa enheter kan kommunicera med sin omvärld och varandra. Det är Aktieingenjören som introducerat mig för bolaget och hans ursprungliga analys hittar ni här.

Fortsatt positiv utveckling

Data Respons redovisade en vinst före skatt på 18,6 miljoner NOK eller 0,25 NOK per aktie under det tredje kvartalet, vilket är något bättre än motsvarande kvartal föregående år, vilket var ett exceptionellt år. Omsättningen har växt med 20 % för koncernen som helhet under kvartalet jämfört med samma period föregående år.

Tittar vi på trenden kvartal för kvartal sedan 2015 blir det tydligt att Data Respons går för högvarv. I diagrammet ser vi hur omsättningen växt imponerande de tre senaste jämförbara kvartalen.

Skifte från hårdvara till mer avancerad mjukvaruutveckling fortsätter

Mjukvara blir allt viktigare när fler och fler enheter ska prata med varandra – något som återspeglat sig i Data Respons lönsamhetsutveckling senaste åren. Idag är verksamhetsområdet R&D services både omsättnings- och vinstmässigt det största affärsområdet.

Inom affärsområdet R&D Services var EBIT-marginalen 11,1 % vilket kan jämföras med 7,6 % för affärssegmentet Solutions. Om R&D Services karaktäriserats av imponerande tillväxt senaste åren har Solutions kännetecknats av det motsatta, men det senaste kvartalet var ett trendbrott då intäkterna för affärsområdet ökade med 20 % jämfört med samma kvartal föregående år.

Utvecklingen fördelad på branscher och länder

I takt med att Data Respons växer inom mjukvara blir en annan trend allt tydligare – nämligen att man breddar sin branschexponering. Så här fördelar sig omsättningen mellan de branscher och länder där bolaget är verksamt.

Gas- och oljesektorn har gått från att vara en av de dominerande branscherna för några år sedan till att nu vara en av de mindre. Istället är det inom verkstads-, transport- och telekomindustrin som Data Respons största kunder numera återfinns.

Fortsätter att växa internationellt

Tittar vi på storleken på bolagets marknader mätt i omsättning har Tyskland ökat i betydelse och 24 % av bolagets intäkter kommer numera från Tyskland. Den tyska delen av verksamheten är också den som vuxit i särklass mest under kvartalet.

Sverige är dock fortsatt den viktigaste marknaden med 46 % av intäkterna samtidigt som Norge (olja- och gas) tappat ytterligare i betydelse och nu utgör 20 % av intäkterna. Den danska marknadens står för 10 % av bolagets intäkter mycket tack vare det nyligen förvärvade TechPeople. Bolaget är en ledande aktör inom området i Danmark och har lagt grunden för fortsatt tillväxt enligt bolagets VD Ragnvaldens.

Danmark och Tyskland är just nu de geografiska segment som växer snabbast. Det är i Tyskland som Ragnvaldens ser störst potential de närmaste åren. Data Respons har bara skrapat på ytan på en marknad som är 10 gånger större än den svenska heter det.

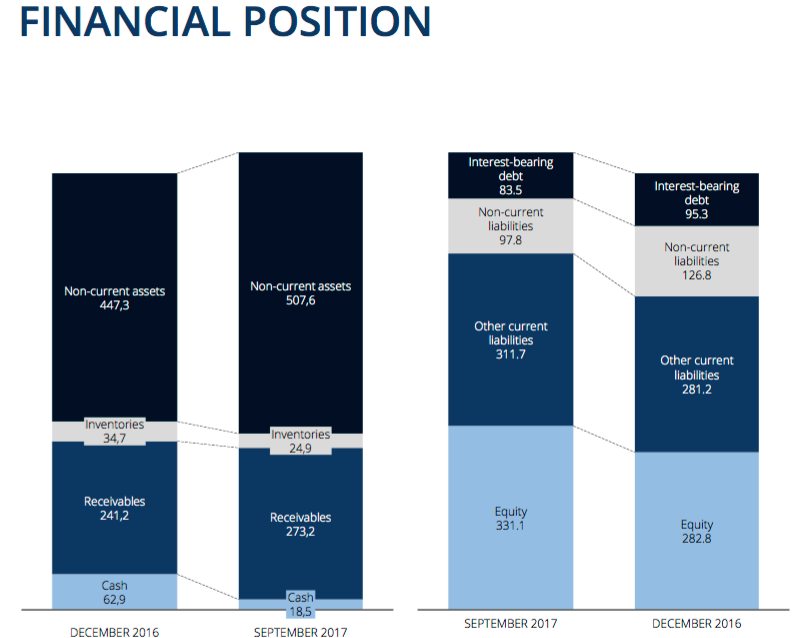

Den finansiella ställningen

Balansräkningen är inte längre Graham-stark – omsättningstillgångarna på ca 317 miljoner NOK täcker nästan de kortfristiga skulderna på 319, men inte de totala skulderna på ca 493,1 miljoner NOK. Soliditeten eller andelen eget kapital har ökat till 40 % under kvartalet.

Goodwill utgör en allt större del av balansräkningen

Goodwillposten i balansräkningen utgör efter de senaste förvärven 489 miljoner NOK vilket kan jämföras med det egna kapitalet på 331 miljoner. Goodwill uppstår vid förvärv där priset överstiger substansvärdet (justerat för eget kapital per aktie). Goodwillvärdet motsvaras inte av några reella tillgångar utan kan sägas vara en ersättning för framtida vinster.

En stor andel Goodwill är inget bekymmer så länge som konjunkturen håller i sig och branschförutsättningarna fortsätter att vara goda, men de flesta konsultbolag är konjunkturkänsliga och DAT är inget undantag. Just nu gynnas Data Respons av en stor efterfrågan på bolagets tjänster med historisk höga marginaler. Om denna efterfrågan dalar på grund av bistert ekonomiskt klimat där många av kunderna tvingas hålla tillbaka på investeringstakten kan dock marginaler och lönsamhet snabbt falla, vilket vi såg i samband med finanskrisen. I ett sådant klimat kommer sannolikt värdet av goodwillposten att prövas vilket kan leda till nedskrivningar som i sin tur belastar resultatet negativt. Även om varken avskrivningar eller nedskrivningar i faktisk mening påverkar det resultatmässiga kassaflödet kan det få konsekvenser för lånevillkor hos finansiärer. Summa summarum så ökar förekomsten av goodwill risken för ett bolag som Data Respons då balansräkningen kan försvagas .

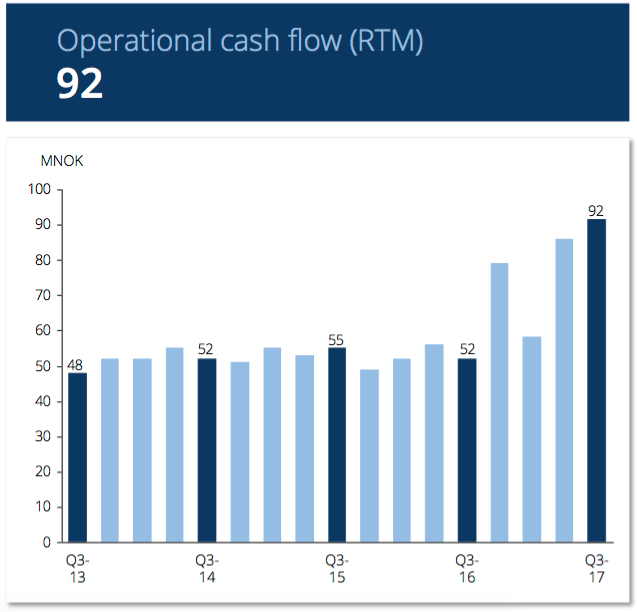

Kassaflödet

Balansräkningen är bara en del i ekvationen för att bedöma den finansiella stabiliteten. Vi måste också parallellt titta på lönsamheten i förhållande till skuldsättningen. Om betalningsförmågan är god – det vill säga att kassaflödet är starkt, accepterar jag i regel en lägre soliditet. Kassaflödet har expanderats rejält i år och sannolikt kommer det att vara rekordstort vid årets bokslut. Så här har det operativa kassaflödet utvecklats.

Exkluderar vi större investeringar har det fria kassaflödet överträffat nettovinsten samtliga år sedan 2012. Observera att differensen är särskild stor de två senaste åren då jag inte räknar med förvärv för tillväxt (primärt MicroDoc som jag skrev om här). Bolaget har dock vuxit för egen maskin (organiskt) i samma takt och det är denna kombinerande tillväxt som främst ligger bakom den fina utvecklingen.

En annan bidragande orsak till varför det fria kassaflödet överstiger nettovinsten särskilt 2016 är förändringen av rörelsekapitalet. Förändringen av rörelsekapitalet har i regel varit positiv de senaste åren för Data Respons vilket jag ser som ett kvitto på att bolagets ledning kan sitt jobb och att bolaget stärkt sin position på sina marknader. Data Respons binder allt mindre kapital för att driva verksamheten. Reduceringen av rörelsekapital medför ett starkare kassaflöde. Den ständiga frågan är, som för alla konsultbolag, hur kommer de fina siffrorna att se ut i sämre affärsklimat?

Hur ser förutsättningarna ut framöver?

Enligt bolagets VD Kenneth Ragnvaldsen är bolaget precis där man vill vara – i ett mycket lönsamt framtidssegment med trogna och etablerade kundrelationer. Även om Data Respons (DAT) är positionerat för lönsam tillväxt, vilket bolagets rekordstora orderstock på 951 miljoner NOK antyder är DAT, tills dess att motsatsen är bevisats, konjunkturberoende. Den stora Goodwill-posten är i sammanhanget ett orosmoment. Det går att argumentera för att Data Respons specialister sannolikt inte är de första som får gå när konjunkturen vänder och att IoT har blivit så pass viktigt för bolag på dagens marknad att området inte kommer att drabbas lika hårt som tidigare, men svaret på dessa frågor vet vi först vid nästa konjunkturnedgång.

Fram tills dess gäller för bolaget att växa lagom fort och att vara selektiva med uppdrag och konsulter så att man håller lönsamheten uppe och förblir en attraktiv arbetsplats, vilket man har som ambition och har lyckats väl med hittills. För enskilda investerare gäller det att försäkra sig om att man inte betalar för mycket för ett bolag som Data Respons. Den som köper aktien idag betalar i grova drag 18 gånger den förväntade helårsvinsten och ca 15 gånger det fria kassaflödet. Direktavkastningen är i sin tur i skrivande stund ca 4 % (1 NOK per aktie).

Investeringen i Data Respons har verkligen ändrat karaktär under det senaste året. Från halvtrist konsultbolag med låg värdering och stark balansräkning till ett attraktivt tillväxtcase.

Den organiska tillväxten kvartal-för-kvartal under det senaste året har varit svag vilket oroar mig och det ska bli intressant om 2018 blir bättre.

Ja, man har fått betydligt mer tillväxt samtidigt som den finansiella risken ökat. Bra poäng angående den organiska tillväxten. Kan inte vara det lättaste att hitta kompetent personal och till rimligt pris i dagens marknad.