Sedan avslöjandet att TeliaSonera betalat ut 2 miljarder till Gulnara Karimova (dotter till Uzbekistans diktator) för att få tillgång till licenser och frekvenser i Uzbekistan har telekomjätten varit föremål för utredning och misstanke. Bolaget har vidtagit ett antal åtgärder för att detta inte ska upprepa sig i framtiden, men risken är överhängande att ytterligare smuts kan komma till ytan. Så sent som i veckan skrev svenska dagbladet att korruptionsundersökningen som drivs av det amerikanska justitiedepartementet och finansinspektionen gällande den uzbekiska telekomsektorn kan komma att utvidgas och att det kan bli fråga om skadestånd uppemot 8 miljarder kronor.

Leriga vatten

Den amerikanska fonden Muddy Waters som tog en blankningsposition i TeliaSonera som ledde till ett rejält kurstapp för aktien kanske inte var helt ute och cyklade trots allt? Fonden, som är känd för att identifiera blankningskandidater med påstådda redovisningsproblem, menade på att TeliaSonera kan ha gjort korruptionsutbetalningar på mer än 17 miljarder kronor runtom i Eurasien, betydligt mer än vad som medgivits av den nordiska telekomjätten. I den rapport Muddy Waters skickat till TeliaSoneras styrelse kräver man att telekombolaget avslöjar storleken på mutskandalen i Euroasien och anklagar ledningen för att bland annat mörka vidden av mutskandalen. Man ska dock komma ihåg att anklagelser som Muddy Waters riktar mot TeliaSonera inte är understödda av ny bevisföring. Det känns inte helt osannolikt att Muddy Waters överdriver risken, med tanke på att fonden tagit en blankningsposition och då tjänar pengar på snacka ner kursen.

Oavsett omfattningen av oegentligheterna i Eurasien som ligger som en våt filt över Telia kommer dessa problem sannolikt inte att lösas i närtid utan man får nog som aktieägare utgå ifrån att osäkerheten kommer att hålla nere värderingen ett tag framöver. Jag tror att bolaget gör rätt i att försöka hitta en köpare av verksamheten i regionen då riskerna inte överväger regionens potential enligt min mening.

Senaste rapporten

Förutom att ha blivit utsedd till en blankningskandidat av en amerikansk fond och att bolaget utreds av amerikanska myndigheter har även Telia rapporterat resultatet för det tredje kvartalet. Nettoomsättningen uppgick till 27 059 miljoner och steg med nästan 6,3% (25 417) samtidigt som VPA (vinsten per aktie) ökade med nästan 13% till 1,06 kr (0,94) jämfört med motsvarande kvartal 2015. Eftersom jag är en långsiktig aktieägare tänkte jag även ta en titt på hur omsättning, vinst, soliditet och andra nyckeltal utvecklat sig från 2006 och framåt.

Tabellen som är hämtad från Börsdata.se visar på en tråkig trend med fallande lönsamhet och ökad skuldsättning. Jag gillar inte att vinsten och marginalerna förväntas sjunka något för helåret, vilket speglar den tuffa marknad som TeliaSonera befinner sig på – inte sedan 2005 har teleoperatörens vinst varit så låg. Huvudanledningen till den minskade vinsten är ökad konkurrens i en bransch som kräver ständig marknadsföring, investeringar i ny teknik (4G och fibernät) för att inte lämnas på efterkälken. Bolagets marginaler talar sitt tydliga språk sett över de senaste åren – rörelsemarginalen har gått från nästan 20% 2010 till nästan 14%. Den stora frågan när det kommer till bolag som TeliaSonera är om man kan behålla lönsamheten på sikt i den konkurrensutsatta bransch man verkar i.

Tabellen som är hämtad från Börsdata.se visar på en tråkig trend med fallande lönsamhet och ökad skuldsättning. Jag gillar inte att vinsten och marginalerna förväntas sjunka något för helåret, vilket speglar den tuffa marknad som TeliaSonera befinner sig på – inte sedan 2005 har teleoperatörens vinst varit så låg. Huvudanledningen till den minskade vinsten är ökad konkurrens i en bransch som kräver ständig marknadsföring, investeringar i ny teknik (4G och fibernät) för att inte lämnas på efterkälken. Bolagets marginaler talar sitt tydliga språk sett över de senaste åren – rörelsemarginalen har gått från nästan 20% 2010 till nästan 14%. Den stora frågan när det kommer till bolag som TeliaSonera är om man kan behålla lönsamheten på sikt i den konkurrensutsatta bransch man verkar i.

Jag har passat på att öka mitt innehav

Jag har använt nedgångarna till att öka mitt innehav i TeliaSonera till ett pris på kring 40 kr. Vän av ordning kanske ställer sig frågande till varför jag valt att öka mitt innehav när historiken ser ut som den gör? Kanske är jag partisk eller bländad av den höga direktavkstningen, men jag är i grunden positiv till TeliaSoneras ambitioner att lämna Euroasien och satsa på tillväxt på mer stabila marknader med väsentligt lägre politisk risk. Köpet av Tele2:s norska verksamhet var ett steg i rätt riktning och totalt räknar man med synergier om minst 1 miljard kronor.

Bloggaren Gottodix har skrivit mycket intressant om telekommarknaden i allmänhet och TeliaSonera i synnerhet. I följande inlägg tillämpade han ett antal scenarier (som han hämtat från rapporten ”The Future of Telecom Operators in Europe” AT Kearney) på Telia. Utav de tre scenarier som Gottodix presenterar ser jag alternativet där TeliaSonera blir mer som ett slags försörjningsföretag inom IT-infrastruktur som mest troligt. TeliaSonera har en starkt marknadsposition på sina hemmamarknader främst i Norden i kraft av sin utbredda infrastruktur som är svår att replikera och bolaget fortsätter att utöka sina 4G- och fibernät och kommer att dra ytterligare nytta av denna styrka i kommande kunderbjudanden. Bara i Sverige är antalet hushåll som kan få bolagets fibertjänster över 1 miljon. Främst i Sverige är bolagets varumärke kopplat till en mer pålitlig uppkoppling och bättre täckning än konkurrenterna.

Tidigare års lönsamhetsnivåer tillhör det förgångna

Jag tror dock inte på illusionen att TeliaSoneras ledning kommer att kunna hitta tillbaka till fornstora dagars lönsamhet, även om jag tror att konsolidering av verksamheten är rätt väg att gå. Idag spretar bolagets verksamhet förutom verksamheten i Euroasien med innehav som Turkcell, Megafon, en svag ställning i Danmark, verksamhet i olönsamma Spanien och ett 1%-igt ägande i Spotify. Som jag skrivit tidigare ser jag inte TeliaSonera som ett ”tillväxtcase”, utan jag ser snarare bolaget som en kassaflödesinvestering med en hög utdelning. Jag har inga planer på att sälja, men inte heller på att öka på ett bra tag. Jag är nöjd med den andel som bolagen utgör i portfölj med tanke på de delvis osäkra framtidsutsikterna.

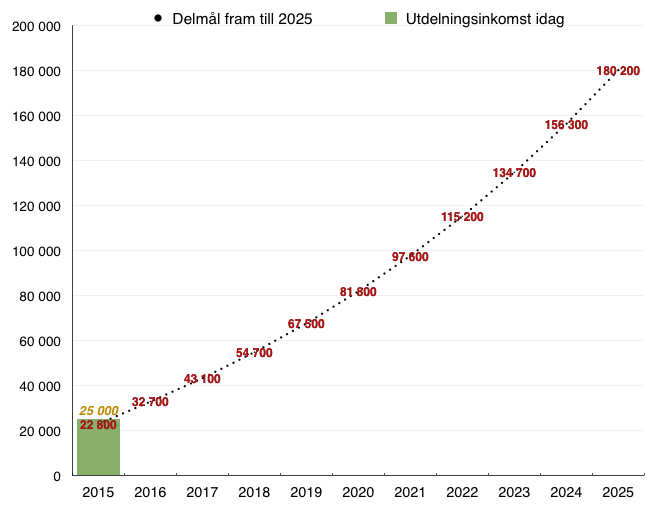

Utfall passiv utdelningsinkomst i förhållande till delmål

I och med inköpet av aktier i Telia fortsätter vår utdelningsmaskin att öka sin kapacitet och kan nu leverera en utdelning som täcker ca 6,94% av våra levnadsomkostnader jämfört med 6,39% sedan förra mätningen.

Den uppmärksamme har säkert redan noterat att vi med råge passerat vår målsättning för 2015. Vår utdelningsportfölj består totalt av 26 bolag som alla är viktiga kuggar i vår utdelningsmaskin. Ni hittar i vanlig ordning den nya portföljfördelningen och storleken på den passiva inkomsten i bloggens huvudmenyn. Tycker ni att jag gjorde fel som ökade i TeliaSonera kring 40 kr och finns det något annat bolag jag borde köpt istället?

*Image courtesy of Salvatore Vuono images at FreeDigitalPhotos.net

Lämna ett svar