Stella-Jones Inc. (TSX: SJ) är en av marknadsledarna inom tillverkning och försäljning av tryckbehandlade

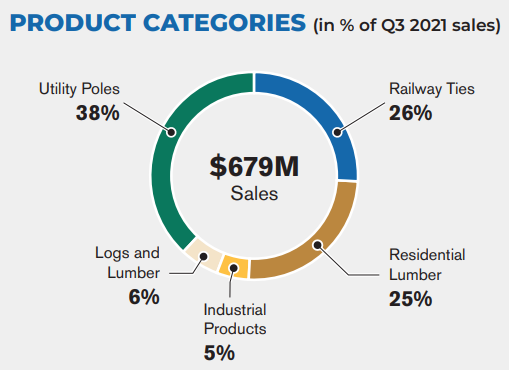

trävaror. Bolaget omsätter 2,5 miljarder CAD och har ett omfattande distributionsnät som sträcker sig över den Nordamerikanska marknaden med över 40 träbehandlingsanläggningar. Ca 70 % av försäljningen kommer från USA medan Kanada står för 30 % av omsättningen. Deras verksamhet består primärt av tre olika segment: järnvägsslipers, elstolpar och tryckimpregnerat virke för bostäder. Bolaget är marknadsledande inom sina två största semgent med ungefär 50 % av marknaden inom järnvägsslipers respektive inom 40 % elstolpar.

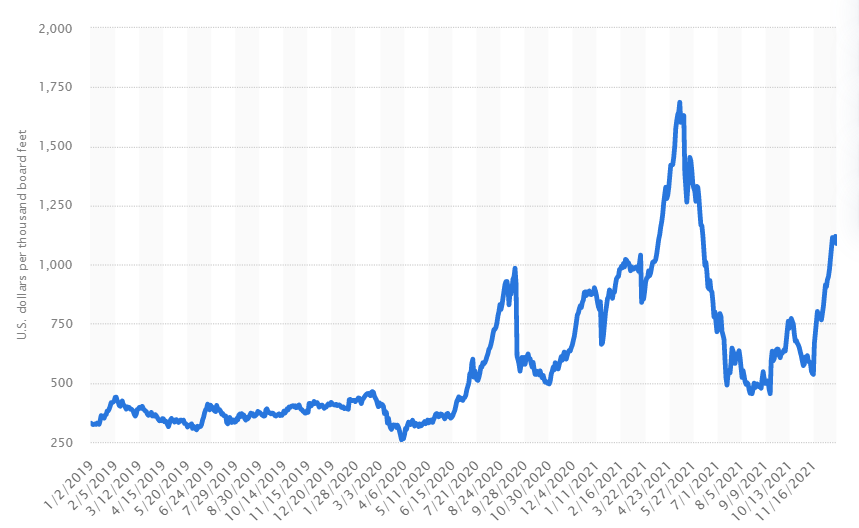

Pandemin ledde under 2020, precis som i Sverige, till en exceptionell efterfrågan på tryckimpregnerat trä på den Nordamerikanska kontinenten. Bolaget lyckades navigera logistikutmaningar och kapitalisera på den ökade efterfrågan vilket ledde till ett rekordår där vinst och omsättning ökade med 29 respektive 17 %. Segementet tryckimpregnerat virke för bostäder var det segment fick en rejäl lönsamhetsskjuts under 2020 då virkespriserna sköt i höjden.

Priset på virke dök dock i somras, men verkar återhämtat sig mot slutat av året.

Lönsamheten och tillväxt

Tittar vi några år bakåt ser vi att tillväxten funnits där även om den inte varit lika uttalad som under 2020 de senaste åren.

Bilden ovan ger enligt mig intrycket av ett bolag som bedriver en lönsam och stabil verksamhet. 2020 markerade det 20:de året i följd med ökade intäkter. Fram till 2016 var lönsamhetstillväxten bland de mest imponerande på den kanadensiska börsen (i genomsnitt 20 % per år), men sedan dess har den varit mer blygsam kring 7 % per år i genomsnitt. Det är främst inom segmentet järnvägsslipers där tillväxten varit frånvarande några år.

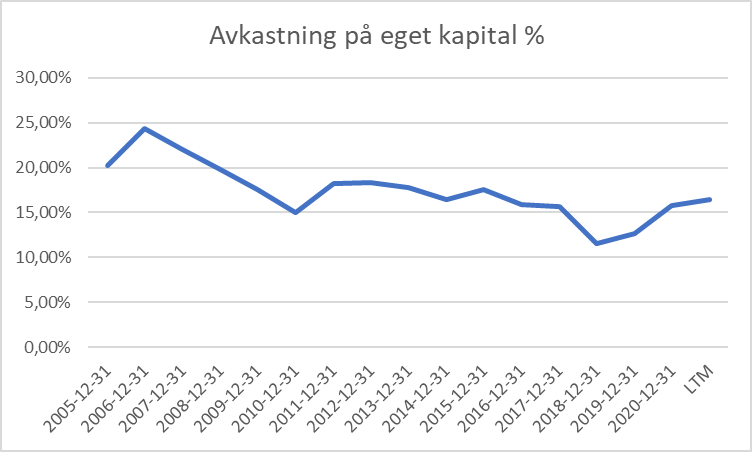

Avkastningen på eget kapital har legat stabilt kring 15 % sedan 2005 vilket förstärker bilden av att Stella Jones bedriver en stabil och lönsam verksamhet.

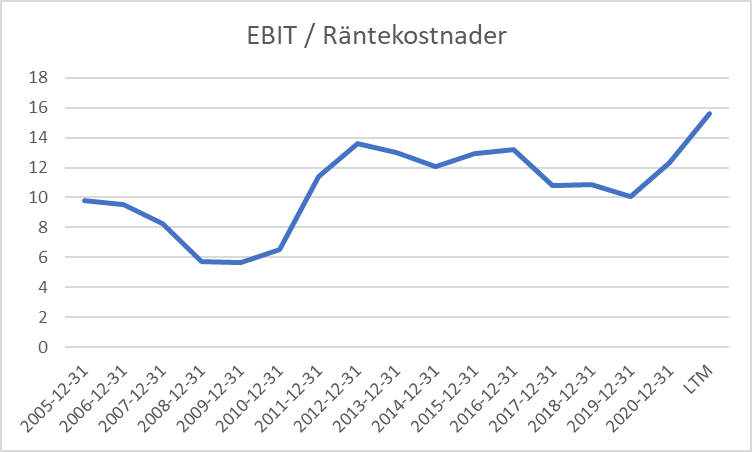

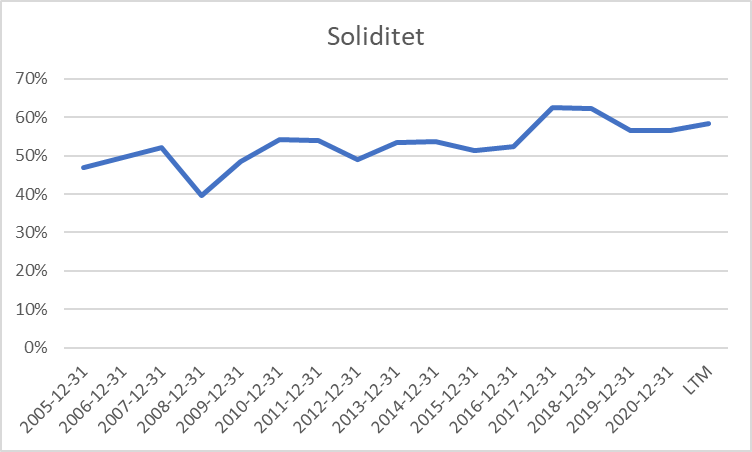

Ett kännetecken för kvalitativa bolag är en stark balansräkning och Stella Jones är inget undantag i det här avseendet. Räntekostnaderna täcks flera gånger om av vinsten och soliditen har legat kring 50 % de senaste åren och är nu närmare 60 %.

Att balansräkningen är i historiskt gott skick bådar gott för framtiden då det enligt bolaget finns gott om förvärvskandidater som kan bidra till tillväxten. Nu senast förvärvade man Alabamas Cahaba tryckbehandlade skogsprodukter och Cahaba Timber. De två företagen representerar den största produktionsanläggningen för trästolpar i USA och omsatte ca 100 miljoner dollar senaste räkneskapsråret. Historiskt har förvärv varit en viktig komponent i bolagets utveckling och ledningen ser som sagt att det finns många fler förvärv att göra i de fragmenterade marknader där man verkar (främst järnvägsslipers).

Hur ser det då ut framåt?

Bolaget förväntar sig att den starka efterfrågan på elstolpar, järnvägsslipers och bidraget från förvärv kommer att kompensera för normaliseringen av virkesförsäljningen till bostäder 2022.

På lång sikt kommer tillväxten att drivas av främst underhållsbehovet hos Nordamerikas åldrande jänrvägsnät, bostadsbyggandet på kontinenten samt behovet av att underhålla och bygga ut elnäteten.

Bostadsmarknaden har som sagt tagit fart ordentligt senaste åren i Nordarmerika, men till skillnad från Sverigen har återhämtningen varit långsam sedan härdsmältan i samband med finanskrisen och det tycks finnas ett starkt underliggande behov som kan driva på tillväxten ytterligare inom segmentet ”Residental Lumber” i flera år fram över.

Om treden med hemarbete fortsätter kommer sannolikt fler att flytta ut till mindre orter vilket borde vara nettopositivt för bolaget.

Skiftet till förnybar energi och el-bilar kommer att ställa allt högre krav på elnäten något som också borde gynna bolaget. Även utbyggnaden av 5G-nätet menar man kommer att var en gynnsam drivkraft . Återhämtningen inom olje- och gasinstrin kan även den, åtminstone i det korta perpsektivet, komma att påverka viljan att investera i järnvägsnätet i norra delarna av USA och Kanada. Som grädde på moset kommer sannolikt den nyligen antagna gigantiska amerikanska infrastrukturplanen bidra till tillväxten i samtliga affärsområden från och med slutet av 2022/början av 2023.

Värderingen

Vad är då detta värt? Marknaden tycker att bolaget är värt ca 12 gånger tidigare års vinst eller eller ca 10 gånger EBIT med hänsyn taget till nettoskuldsättning, vilket är billigt jämfört med mycket annat på börsen. Även sett till det egna bolagets historiska värdering verkar värderingen aptitlig.

Något som kan ha sänkt värderingen senaste åren är att grundarfamiljerna sålde sina aktier 2018 och året efter avgick vd:n Brian McManus som suttit i förarsätet under 18 framgångsrika år. Hans efterträdare är dock tidigare vice VD och CFO som varit funnits inom bolaget sedan 2012.

För ett moget och marknadsledande bolag som Stella Jones kan ägarbilden/ledning ha mindre betydelse än för mer oprövade diton, men jag hade självklart föredragit att ägar- och ledningensbilden varit intakt.

Den svaga ägarbilden till trots känns det inte orimligt att ett bolag av Stella Jones kaliber borde värderas till åtminstone P/E 15 och sätter marknaden en ESG-stämpel på bolaget känns inte en multipel på över 20 gånger vinsten som orimlig.

Jag räknar dock inte med någon sådan multipelexpansion utan har investerat i Stella Jones då jag ser som ett bolag med begränsad nedsida som sannolikt kommer att växa i spannet 7 – 10 % årligen i många år framöver med tanke på de megatrender bolaget har på sin sida.

Lämna ett svar